发票专用章的样式要求是什么?

去哪里印刻?

根据《国家税务总局关于发票专用章式样有关问题的公告》(国家税务总局公告2011年第7号)

发票专用章的形状为椭圆形,长轴为40mm、短轴为30mm、边宽1mm,印色为红色。

发票专用章中央刊纳税人识别号;外刊纳税人名称,自左而右环行,如名称字数过多,可使用规范化简称;下刊“发票专用章”字样。使用多枚发票专用章的纳税人,应在每枚发票专用章正下方刊顺序编码,如“(1)、(2)……”字样。

发票专用章所刊汉字,应当使用简化字,字体为仿宋体;“发票专用章”字样字高4.6mm、字宽3mm;纳税人名称字高4.2mm、字宽根据名称字数确定;纳税人识别号数字为Arial体,数字字高为3.7mm,字宽1.3mm。

(样图)

发票专用章的刻制只要是公安机关备案的刻章点都可以刻制。

申领发票时

发票专用章印模需要留存备查?

根据《中华人民共和国发票管理办法》第十五条规定,需要领购发票的单位和个人,应当持税务登记证件、经办人身份证明、按照国务院税务主管部门规定式样制作的发票专用章的印模,向主管税务机关办理发票领购手续。主管税务机关根据领购单位和个人的经营范围和规模,确认领购发票的种类、数量以及领购方式,在5个工作日内发给发票领购簿。

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第十四条规定,税务机关对领购发票单位和个人提供的发票专用章的印模应当留存备查。

发票的哪些联次需要加盖发票专用章?

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

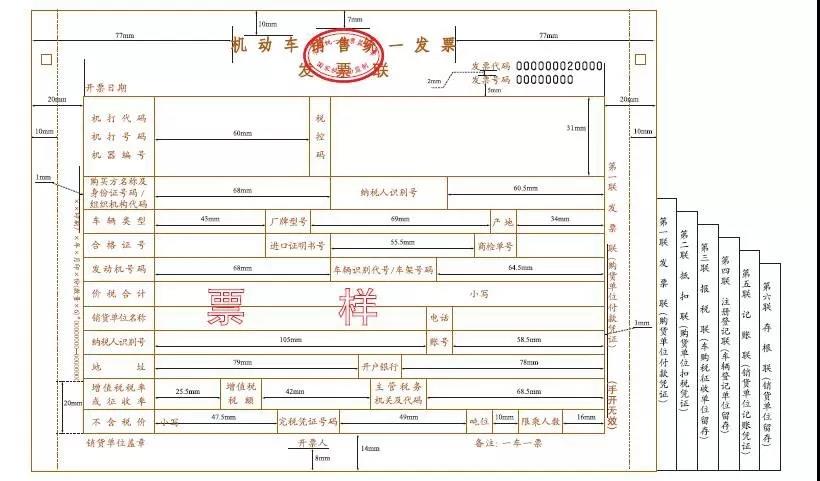

【特殊情况】机动车销售统一发票

根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)第一条规定,凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时,必须开具税务机关统一印制的新版《机动车销售统一发票》,并在发票联加盖发票专用章,抵扣联和报税联不得加盖印章。

根据《国家税务总局关于〈机动车销售统一发票〉注册登记联加盖开票单位印章问题的通知》(国税函〔2006〕813号)规定,《机动车销售统一发票》注册登记联一律加盖开票单位印章。

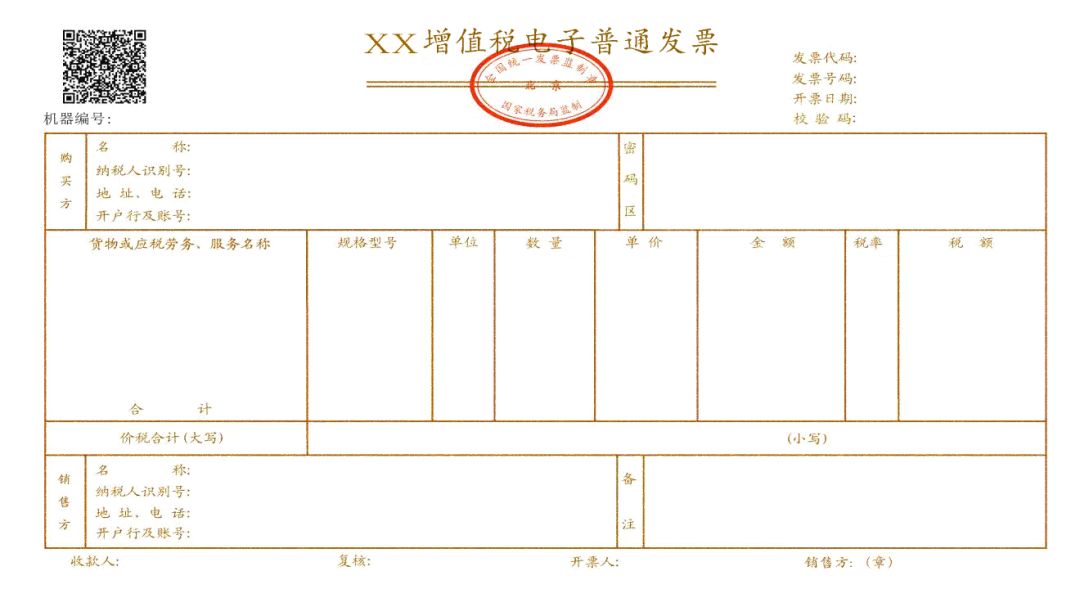

电子发票不需要加盖发票专用章?

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)的规定:“三、增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同”。

消费者从企业购买商品或服务后,收到的电子发票上有税控签名和企业电子签章,不需要另外再加盖发票专用章。

企业取得的发票上的发票专用章加盖不清

又重新加盖了一个,

票面存在两个发票专用章是否可以正常使用?

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

综上,因发票专用章加盖不清重复加盖的发票,可正常使用。

专用发票的记账联也需要加盖发票章吗?

根据《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十一条规定,专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;

(二)字迹清楚,不得压线、错格;

(三)发票联和抵扣联加盖财务专用章或者发票专用章;

(四)按照增值税纳税义务的发生时间开具。

对不符合上列要求的专用发票,购买方有权拒收。

因此,专用发票记账联不需要加盖财务专用章或者发票专用章。

07

公司名称变更,

按照变更后的公司名称开发票

但用原来公司的发票章盖章,可以吗?

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十一条规定,不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收;第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章;第三十五条第(一)款规定,应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)第四条第(一)款规定,收款方在收取款项时,应如实填开发票,不得以任何理由拒开发票,不得开具与实际内容不符的发票。

因此,如果您公司名称变更,发票专用章也需要变更,否则发票无法正常使用。