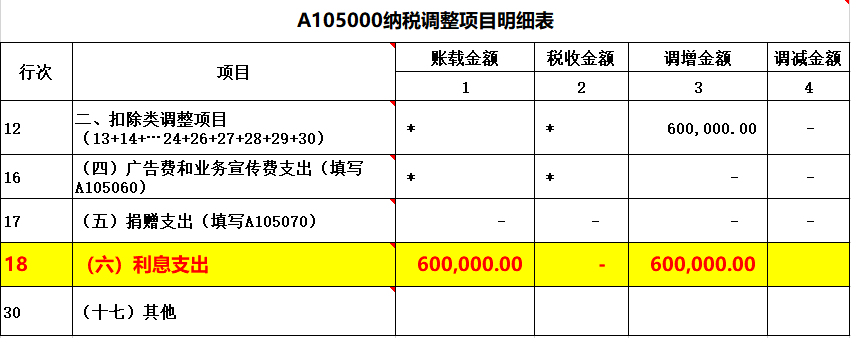

案例一

甲企业由于经营周转需要资金,2019年度向工行借款1000万元,假设贷款利率6%,2019年度支付银行的利息支出为60万元。

会计处理上:

借:财务费用-利息支出 60万元

贷:银行存款 60万元

但是:

好多会计在填报企业所得税汇缴申报表时,A105000《纳税调整项目明细表》中的第18行“(六)利息支出”账载金额填的60万元,税收金额也是60万元。

注意:

以上填写是错误的!

大家可以看看最新企业所得税汇算清缴申报表填报说明:

第18行“(六)利息支出”:

第1列“账载金额”填报纳税人向非金融企业借款,会计核算计入当期损益的利息支出的金额。

第2列“税收金额”填报按照税收规定允许税前扣除的利息支出的金额。若第1列≥第2列,将第1列减第2列余额填入第3列“调增金额”;

若第1列<第2列,将第1列减第2列余额的绝对值填入第4列“调减金额”。

提醒

A105000《纳税调整项目明细表》中的第18行“(六)利息支出”,填报的是企业向非金融企业借款而发生的利息费用,而不是向金融企业借款的利息支出。

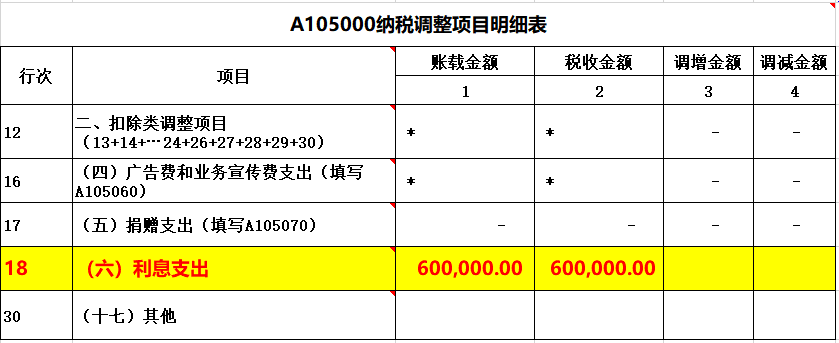

案例二

甲企业由于经营周转需要资金,2019年度向股东借款1000万元,假设同期贷款利率6%,2019年度支付个人的利息支出为60万元(但是没有取得利息发票)。

会计处理上:

借:财务费用-利息支出 60万元

贷:银行存款 60万元