疑问

2019年报销了好多与企业经营无关的车票6万元,汇算清缴如何处理?

当时账务处理:

借:管理费用-差旅费 6万元

贷:银行存款 6万元

提醒一

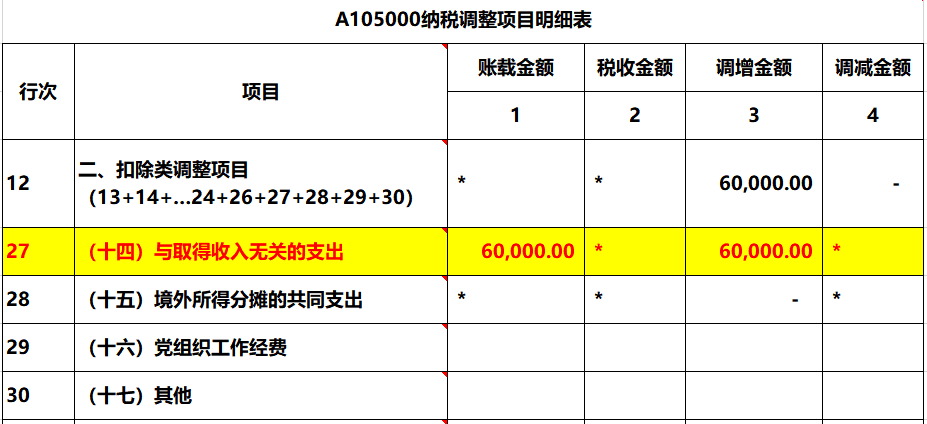

首先说明一下,上述报销入账的车费6万元,不属于“差旅费”的范围。

属于与取得公司经营收入无关的支出,应该在企业所得税汇算清缴时全部进行纳税调增应纳税所得额。

提醒二

车票不一定属于差旅费,比如:

1、公司给客户刘总报销了来回飞机票2000元,不是“差旅费”!应计入“业务招待费”。

2、公司的员工小刘春节回家探亲,按照公司规定允许报销来回飞机票2000元,不是“差旅费”!应计入“福利费”。

3、公司筹办过程中由于办理手续,财务部刘会计报销车票2000元,不是“差旅费”!应计入“开办费”。

4、公司的员工小刘外出进行岗位技能培训,按照公司规定允许报销来回飞机票2000元,不是“差旅费”!应计入“职工教育经费”。

5、司给一名与公司经营无关人员报销了车票2000元,不是“差旅费”!应计入“其他”。

提醒三

1、会计人员做账切记不要仅仅做表面文章,应契合到实际发生的业务中去。

2、做账不是单单依据取得的发票,而是根据业务真实情况来账务处理。

3、过于死板的会计人员越来越面临淘汰的局面,现代企业更多的是需要业财融合的灵活性财务。