疑问

我是自然人,去税务局大厅代开发票,哪些属于“劳务报酬”所得项目?

答复

国务院令第707号《中华人民共和国个人所得税法实施条例》:

第六条 个人所得税法规定的各项个人所得的范围:(二)劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

注意

1、劳务报酬所得是个人独立从事各种技艺、提供各项劳务取得的报酬。

2、工资薪金是指存在雇佣与被雇佣关系情况下的所得,而劳务报酬则不存在这种雇佣与被雇佣关系,属于临时性劳务关系,仅仅是完成一定工作量。

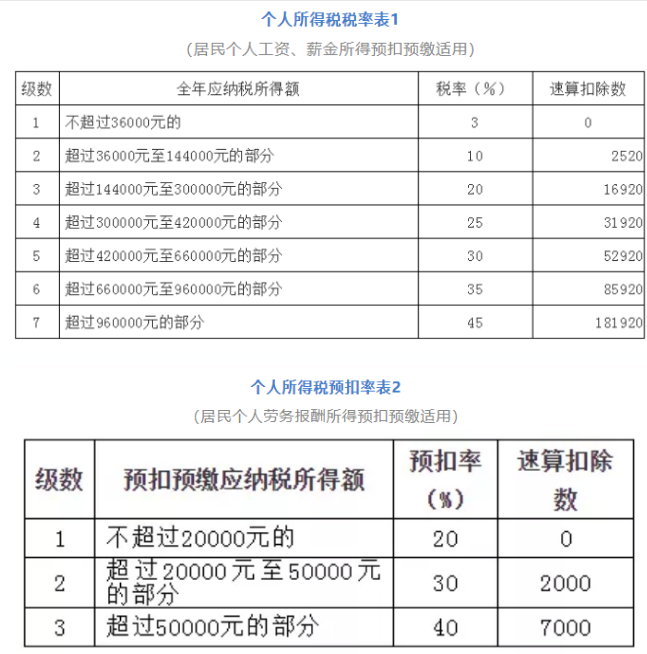

3、工资薪金和劳务报酬虽然都属于综合所得,但是预扣预缴个税的计算不一样。劳务报酬所得所得以收入减除费用后的余额为收入额。劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次4000元以上的,减除费用按百分之二十计算。

4、劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。(同一项目是指劳务报酬所得例举具体劳务项目中的某一单项,个人兼有不同的劳务报酬所得,应分别减除费用,计算缴纳个人所得税。)

5、自然人到大厅代开劳务费发票,大厅不再征收个税!并不是就不需要缴纳个税了,需要支付方依法履行预扣预缴义务,并办理个人所得税全员全额扣缴申报。扣缴义务人未依法履行预扣预缴义务的,自然人纳税人应当依法办理自行纳税申报。

参考

1、税总〔2018〕61号公告《个人所得税扣缴申报管理办法(试行)》:

第十一条 劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

财产租赁所得,以一个月内取得的收入为一次。

利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

偶然所得,以每次取得该项收入为一次。

2、《关于自然人取得综合所得申请代开发票有关个人所得税征收管理问题公告》(山东省税务局2019年第5号):

一、自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,税务机关以及接受税务机关委托代开发票的单位为其代开发票时,不再征收上述所得应缴纳的个人所得税。

二、扣缴义务人向自然人支付劳务报酬所得、稿酬所得和特许权使用费所得时,应当按照《中华人民共和国个人所得税法》《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)等有关规定,依法履行预扣预缴义务,并办理个人所得税全员全额扣缴申报。

扣缴义务人未依法履行预扣预缴义务的,自然人纳税人应当按照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定,依法办理自行纳税申报。

三、本公告自4月1日起施行。