小微企业

可以少缴税

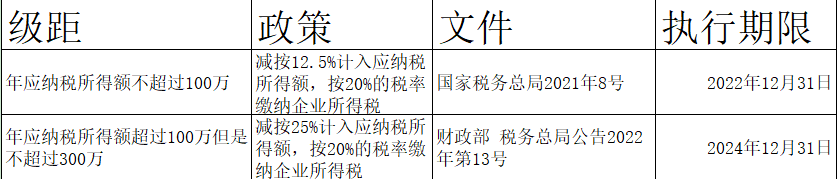

财政部 税务总局公告2022年第13号规定,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期限为2022年1月1日至2024年12月31日。

在这之前,财税〔2019〕13号对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。(已截止)

划重点!!!

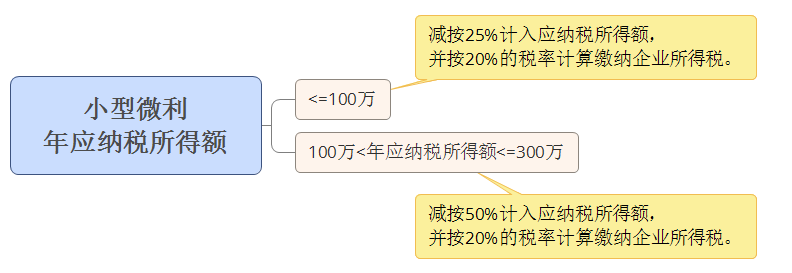

1.小微企业,再减半征收

对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

也就是说,年应纳税所得额在100—300万元的部分,实际税负由10%降至5%。

当前小型微利企业最新的所得税政策如下表。

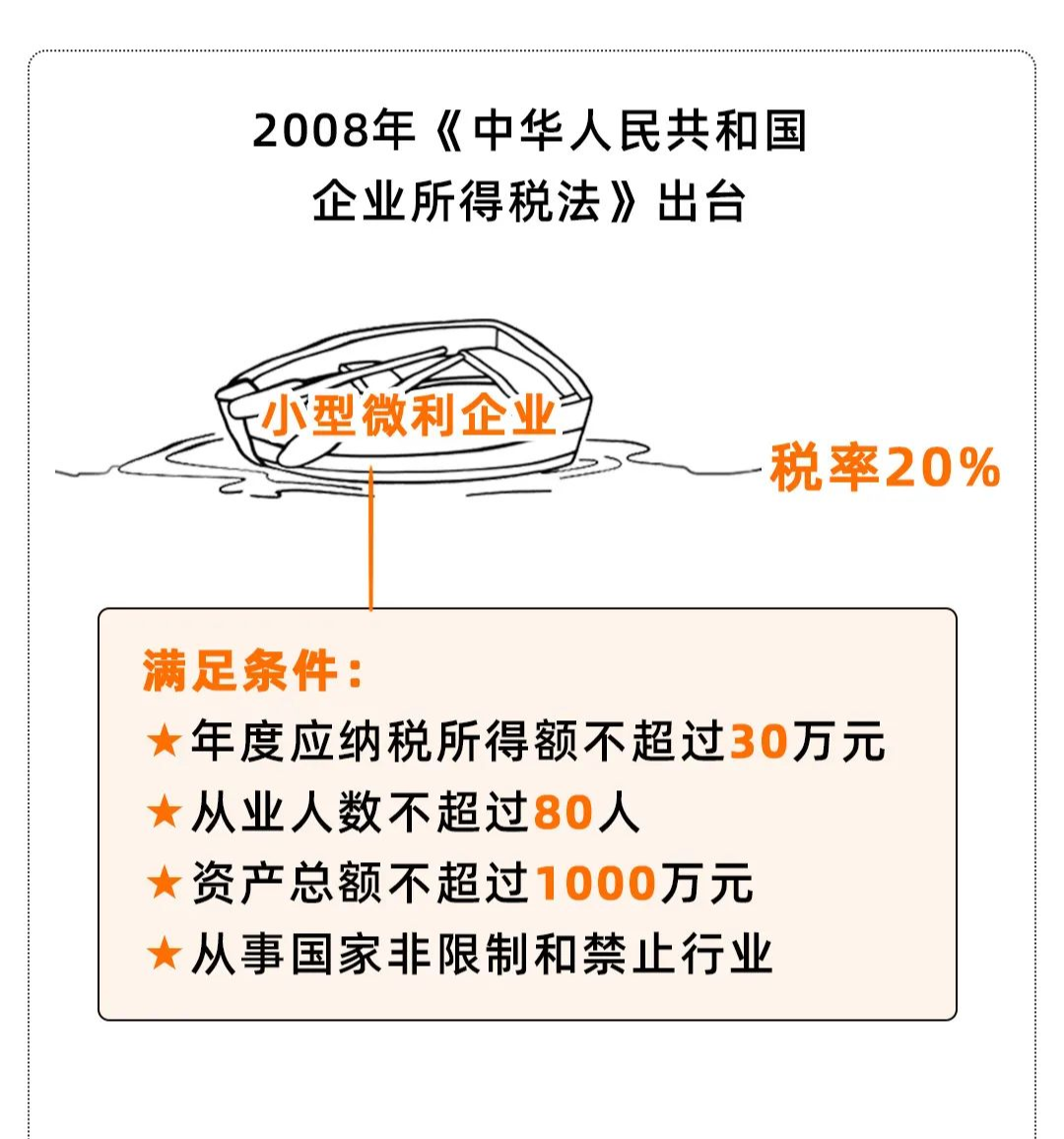

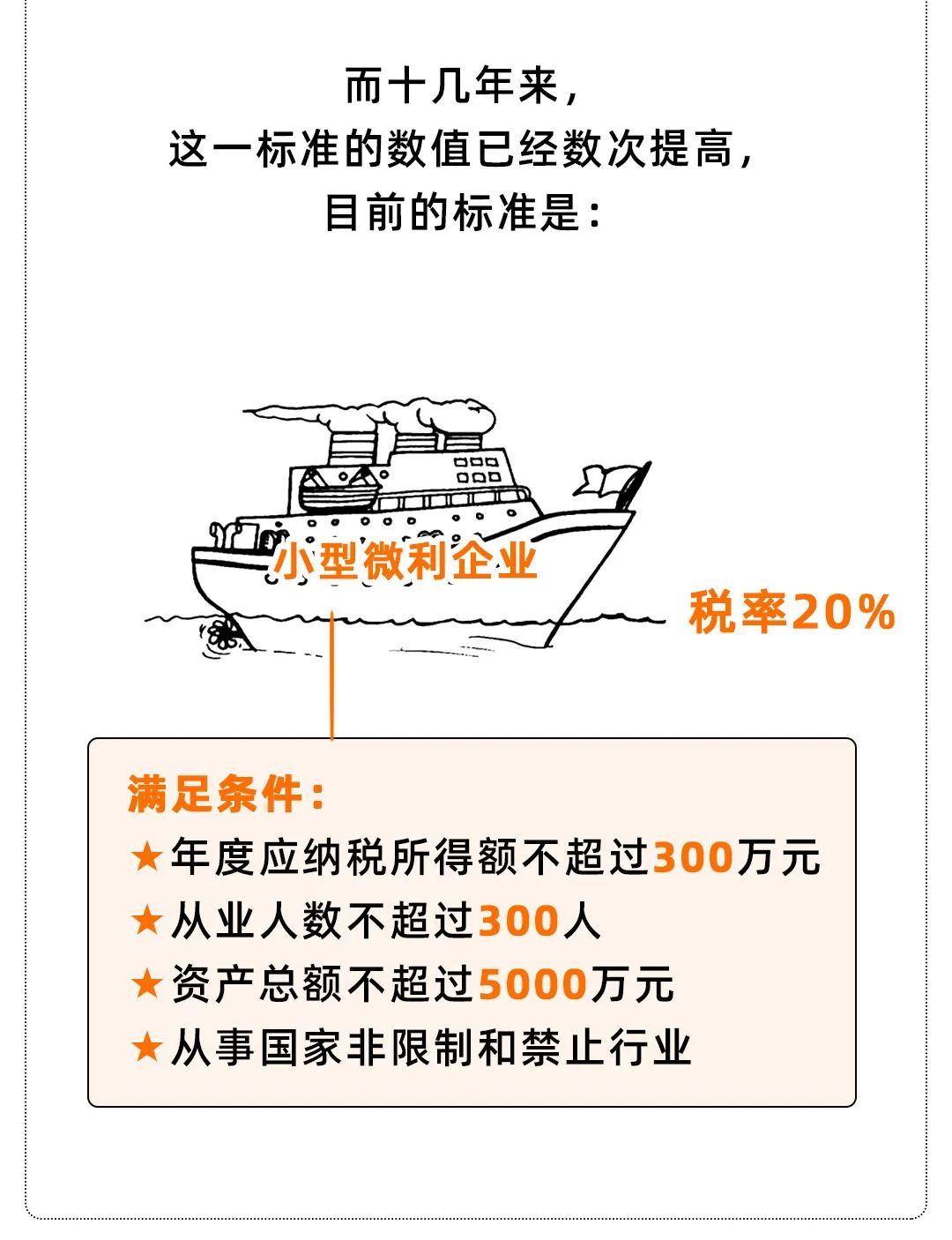

2.小微企业判断标准

3.优惠时间

优惠期限为2022年1月1日至2024年12月31日。